SEJARAH SINGKAT TENTANG BAKRIE and BROTHER tbk

Bakrie & Brothers saat ini merupakan perusahaan publik dengan tiga bisnis inti yaitu sektor infrastruktur, telekomunikasi dan perkebunan. Didukung oleh sekitar 20.000 tenaga kerja, lebih dari 7000 pemegang saham, baik institusi maupun ritel, serta kapasitas pasar sekitar Rp 7.8 triliun pada akhir 2007, persero telah mengukuhkan kedudukan sebagai salah satu perusahaan terbesar di Indonesia.

Perjalanan persero dibidang bisnis ini bermula pada tahun 1942, saat Bakrie & Brothers didirikan sebagai perusahaan perdagangan umum dan keagenan. Pada akhir tahun 1959, perseroan menjadi pelopor dalam industri pipa baja di indonesia. Lebih dari tiga puluh tahun kemudian, menambah ke beberapa sektor lainnya, seperti konstruksi, perkebunan, petrokimia, perdagangan, pertambangan, panngan, komponen otomotif, produk bangunan dan telekomunikasi di indonesia maupun di luar negeri. Pada tahun 1989 Bakrie & Brothers melakukan penawaran saham perdana di bursa efek Jakarta.

Menyusul suksesnya restrukturisasi ditahun 2001, persero merombak portofolio dengan memfokuskan usaha pada tiga sektor inti: infrastruktur, telekomunikasi dan perkebunan, perseroan memiliki komitmen unuk melakukan investasi pada ketiga sektor tersebut dengan penyesuaian portofolio sesuai optimalisasi aset melalui investasi pada industri consumen driven dengan potensi pertumbuhan yang menarik, juga melalui penciptaan yang efisiensi operasi serta peningkatan utilisasi pada investasi yang bersifat project driven.

Menyongsong peluang dan tantangan di masa depan. Perseroan siap menghadapai tantangan global dengan berbekal pada human capital yang kompeten, bernilai tambah serta berkualitas tinggi. Bersama dengan seluruh sumber daya yang dimiliki, perseroan akan terus meningkatkan efisiensi serta layanan yang memenuhi standar internasional. Melangkah maju menjadi perseroan yang memberikan nilai tambah pemakai kepantingannya, memberi manfaat bagi komunitas, serta menjadi inspirasi bagi perusahaan lain.

Bakrie & Brothers selalu memilki komitmen menciptakan dan mempertahankan budaya kesempurnaan atas setiap produk yang Bakrie & Brothers selalu hasilkan, setiap layanan yang Bakrie & Brothers berikan dan setiap individu yang menjadi bagian Bakrie & Brothers. Misi Bakrie & Brothers bukan semata-mata mencari keuntungan tetapi lebih dari itu Bakrie & Brothers selalu berusaha menciptakan nilai tambah kepada setiap stakeholder Bakrie & Brothers dengan selalu memberikan layanan yang efisien dan menguntungkan Bakrie & Brothers. selalu berusaha untuk menjadi yang terdepan dalam setiap bidang usaha yang Bakrie & Brothers kelola dan setiap perusahaan yang Bakrie & Brothers kendalikan. Bagi Bakrie & Brothers menjadi yang terdepan bukan berarti kebesaran semata tetapi lebih sebagai upaya untuk mencapai tingkat pelayanan yang lebih baik lagi melalui pengguna sumber daya yang optimal.

Bakrie & Brothers menjalankan tiga bidang usaha utama yaitu infrastrktur, telekomunikasi dan perkebunan dengan standar kesempurnaan, dan membangun proses bisnis dengan budaya yang berorientasi pada kinerja. Bakrie & Brothers berusaha memberi nilai tambah kepada setiap stakeholder dengan mengoptimalkan sinergi di dalam setiap unit- unit usaha, serta menerapkan prinsip-prinsip tata kelola perusahaannya yang telah diakui di dunia internasional. Visi Bakrie & Brothers menjadi pemain terdepan yang dapat memberikan kontribusi besar dalam pembangunan di Indonesia dan bersaing ditingkat dunia melalui kompetensi yang tinggi serta berkesinambungan.

| Liquidity | 2004 | 2005 | 2006 | 2007 |

| Current Ratio | 0.476029 | 1.468372 | 1.939575 | 1.251071 |

| Quick Ratio | 0.361893 | 1.120211 | 1.575507 | 1.121096 |

| Cash Ratio | 0.097372 | 0.362421 | 0.440966 | 0.263619 |

Pada model likuiditas ini terbagi menjadi 3 kelompok yaitu :

Current Ratio (rasio lancar)

Rasio lancar pada tahun 2004 sampai dengan pada tahun 2006 terlihat sangat efektif ini dikarenakan rasio lancar mengalami peningkatan yang cukup signifikan. Hal ini disebabkan oleh aktiva lancar yang meningkat lebih cepat dibandingkan dengan kewajiban lancar, maka rasio lancar memberikan indikator terbaik.Sedangkan pada tahun 2006 ke tahun 2007 mengalami penurunan sebesar 0.688504 ini disebabkan oleh adanya permasalahan perusahaan dimana aktiva lancar tidak dapat meningkat dengan cepat sedangkan kewajiban lancarnya dapat meningkat dengan cepat. Sehingga mengalami penurunan.

Quick Rasio (rasio cepat)

Rasio cepat pada tahun 2004 sampai dengan pada tahun 2006 terus meningkat ini disebabkan oleh besarnya piutang usaha yang tidak dapat ditagih sehingga perusahaan tidak dapat melunasi kewajiban lancarnya, dan harus melikuidasi persediaan. Sedangkan pada tahun 2006 ke tahun 2007 lebih rendah atau menurun ini disebabkan oleh piutang usaha yang dapat ditagih sehingga perusahaan dapat melunasi kewajiban lancarnya, tanpa harus melikuidasi persediaan.

Cash Rasio (rasio kas)

Rasio cepat pada tahun 2004 sampai dengan pada tahun 2006 terus meningkat ini disebabkan oleh kemampuan perusahaan untuk membayar utang jangka pendek sangat baik. Sedangkan dari tahun 2006 sampai tahun 2007 menurun ini disebabkan kemampuan perusahaan membayar utang menurun.

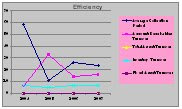

| Efficiency | 2004 | 2005 | 2006 | 2007 |

| Average Collection Period | 58.43954 | 11.01725 | 25.70689 | 23.14945 |

| Account Receivables Turnover | 6.245771 | 33.12986 | 14.19853 | 15.76711 |

| Total Asset Turnover | 0.012201 | 0.018642 | 0.02105 | 0.018849 |

| Inventory Turnover | 6.609156 | 4.940366 | 6.601629 | 7.069825 |

| Fixed Asset Turnover | 0.027905 | 0.041908 | 0.049427 | 0.040641 |

Pada model efisisen ini terdiri dari 4 kelompok:

Average Collection Period ( periode penagihan rata-rata)

Periode penagihan rata-rata pada tahun 2004 ini sangat buruk dibandingkan dengan tiga tahun lainnya, ini disebabkan oleh periode penagihan yang terlalu lama, sehingga mengakibatkan dana perusahaan yang sebenarnya dapat untuk investasi dalam aktiva produktif. Sedangkan pada tahun 2005 ini sangat baik dibandingkan dengan tahun 2004,2006 dan 2007. Karena periode penagihannya sangat cepat. Sehingga tidak akan memakan dana perusahaan. Dan perusahaan dapat menggunakan dananya untuk investasi dalam aktiva produktif.

Account Receivables Turnover ( perputaran piutang dagang)

Rasio perputaran piutang yang paling baik adalah tahun 2005 bila dibandingkan dengan 3 tahun lainnya, sebab semakin tinggi rasio perputaran, semakin pendek waktu antara penjualan kredit dengan penagihan tunainya.

Total Asset Turnover ( perputaran total asset)

Setiap tahun rasio perputaran total aktiva mengalami peningkatan yaitu dari tahun 2004 sampai dengan 2006. namun pada tahun 2007 rasio mengalami penurunan kembali hampir menyamai besar rasio pada tahun 2005. hal ini menunjukkan bahwa perusahaan tidak menghasilkan volume bisnis yang cukup dibanding dengan investasi dalam total aktivanya. Perusahan dapat meningkatkan penjualan dan beberapa aktiva harus dilepas atau dapat menjalankan kedua langkah tersebut agar dapat memperbaiki volume bisnis.

Fixed Asset Turnover ( Perputaran aktiva tetap)

Dari tahun 2004 sampai dengan tahun 2006 meningkat ini disebabkan oleh manajemen perusahaan berhasil memanfaatkan aktiva tetap. Sedangkan pada tahun 2006 samapi dengan tahun 2007 manajemen perusahaan kurang berhasil memanfaatkan aktiva tetap.

| Leverage | 2004 | 2005 | 2006 | 2007 |

| Debt Ratio | 0.612683974 | 0.339746069 | 0.364896677 | 0.512677142 |

| Equity Ratio | 0.37324597 | 0.593067561 | 0.516678711 | 0.347129485 |

| Debt to Equity Ratio | 1.641501913 | 0.572862337 | 0.706235169 | 1.476904624 |

Pada model terdiri dari 3 model yaitu:

Debt rasio (rasio Utang)

Rasio Utang Perusahan pada tahun 2005 mengalami penurunan dibandingkan dengan tahun sebelumnya, namun pada tahun 2006 dan 2007 rasio utang mengalami peningkatan. Ini berarti bahwa perusahaan melakukan pinjaman lebih besar terhadap kreditor di tahun 2006 dan 2007, untuk pembiayaan perusahaan.

Equity Ratio ( Total Ekuitas)

Pada tahun 2004 sampai dengan tahun 2005 mengalami peningkatan, hal ini disebabkan oleh utang yang dilunasi, bisnis perusahaan tumbuh dan mendapat tambahan modal dari anak perusahaan. Sedangkan pada tahun 2005 sampai dengan tahun 2007 mengalami penurunan.

Debt to equity ratio (Rasio Utang Terhadap Ekuitas)

Rasio utang terhadap ekuitas mengalami penurunan di tahun 2005 dan 2007 jika dibandingkan tahun sebelunya. Semakin rendah rasio, semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham,dan semakin besar perlindungan bagi kreditor jika terjadi penyusutan nilai aktiva atau kerugian besar.

| Profitability |

|

|

|

|

|

| 2004 | 2005 | 2006 | 2007 |

| Operating Profit Margin | 0.057448618 | 0.08396698 | 0.141053894 | 0.163013774 |

| Net Profit Margin | 0.216450339 | 0.106494463 | 0.049743033 | 0.042232502 |

| Operating Income Return on Investment | 0.013530705 | 0.032788396 | 0.070509041 | 0.060983709 |

| Return on Equity | 0.136585306 | 0.070118804 | 0.048125076 | 0.045513983 |

| Return on Assets (ROA) | 0.013530705 | 0.032788396 | 0.070509041 | 0.006098384 |

| Times Interest Earned Rasio | 0.554318044 | 1.4291491 | 4.639444085 | 3.85829797 |

| Earnings per Share (EPS) | 0.075043062 | 0.053337418 | 0.039413551 | 0.040850583 |

Pada model profitabilitas ini dibagi kedalam 7 kelompok, yaitu:

Operating Profit Margin

Dari tahun 2004 sampai pada tahun 2007 mengalami peningkatan karena perusahaan berhasil meakukan efisiensi dan efektifitas perusahaan.

Net Profit Margin

Dari tahun 2004 sampai dengan tahun 2007 mengalami penurunan karena adanya rugi pada anak perusahaan,beban bunga meningkat, tidak adanya penghematan pajak.

Operating Iincome Return On Investment (ROI)

Tingkat pengembalian atas investasi (ROI) terus meningkat dari tahun ketan-tahun khususnya dari tahun 2004 sampai dengan tahun 2006. Namun pada tahun 2007 ROI perusahaan mengalami penurunan, hal ini mengkonfirmasikan bahwa perusahaan lebih banyak menggunakan aktiva untuk menghasilkan keuntungan penjualan.

Return On Equity (ROE) (pengambilan atas ekuitas saham biasa)

ROE Pada tahun 2004 sampai tahun 2007 terus trus mengalami penurunan hal ini disebabkan karena adanya penggunaan utang yang lebih besar oleh perusahaan. ROE yang tinggi yaitu ROE tahun 2004 (merupakan ROE tertinggi) mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang baik.

Return On Assest (ROA) (pengambilan atas total aktiva)

Pada tahun 2004 sampai dengan tahun 2006 ini terlihat sangat baik karena meningkat. Sedangkan pada tahun 2006 ke 2007 ini menurun ini disebabkan oleh beberapa factor yaitu: Rendahnya basic earning power perusahaan (BEP) perusahaan, dan tingginya biaya bunga karena pengguna kewajiban diatas rata-rata yang menyebabkan laba relative rendah.

Times Inters Earned Rasio (rasio kelipatan pembayaran bunga)

Rasio kelipatan pembayaran bunga pada tahun 2004 sampai dengan tahun 2006 meningkat dengan cepat karena dari sini dapat dilihat bahwa perusahaan dapat membayar bunga. sedangkan pada tahun 2006 ke 2007 mengalami penurunan,ini disebabkan oleh laba usaha turun,rupiah melemah dan dollar mengauat.

Earnings Per Share (EPS)

Dari tahun 2004 sampai dengan tahun 2006 menurun ini disebabkan oleh adanya laba bersih yang turun terus menerus. Sedangkan tahun 2006 sampai dengan tahun 2007 meningkat ini disebabkan oleh laba bersih yang meningkat.

Kesimpulan

Perusahaan mengalami penurunan kinerja sehingga kami menyimpulkan dan merekomendasikan untuk menjual saham bakrie & brother. Ini dapat kita lihat dari tahun 2006 sampai dengan tahun 2007 hampir semua aspek rasio,efisien,leverage,profitabilitas nya menurun dengan cepat.

{kind=link}